2024-08-22

2024-08-22 阅读:3815

阅读:3815 来源:曲速超为

来源:曲速超为人工智能(AI)芯片是人工智能时代的技术核心之一,传统的计算架构无法支撑深度学习的计算需求,AI 芯片便应运而生,伴随着人工智能各种应用场景的普及与发展,AI 芯片的市场需求呈爆发性增长趋势。

人工智能算法需要在计算机设备上实现,而芯片又是计算机设备运作的核心零件,因此AI芯片的发展主要依赖两个领域:第一个是模仿人脑建立的数学模型与算法,第二个是半导体集成电路即芯片。优质的算法需要足够的运算能力也就是高性能芯片的支持。

人工智能发展历程:三个阶段

起步阶段1950-1960

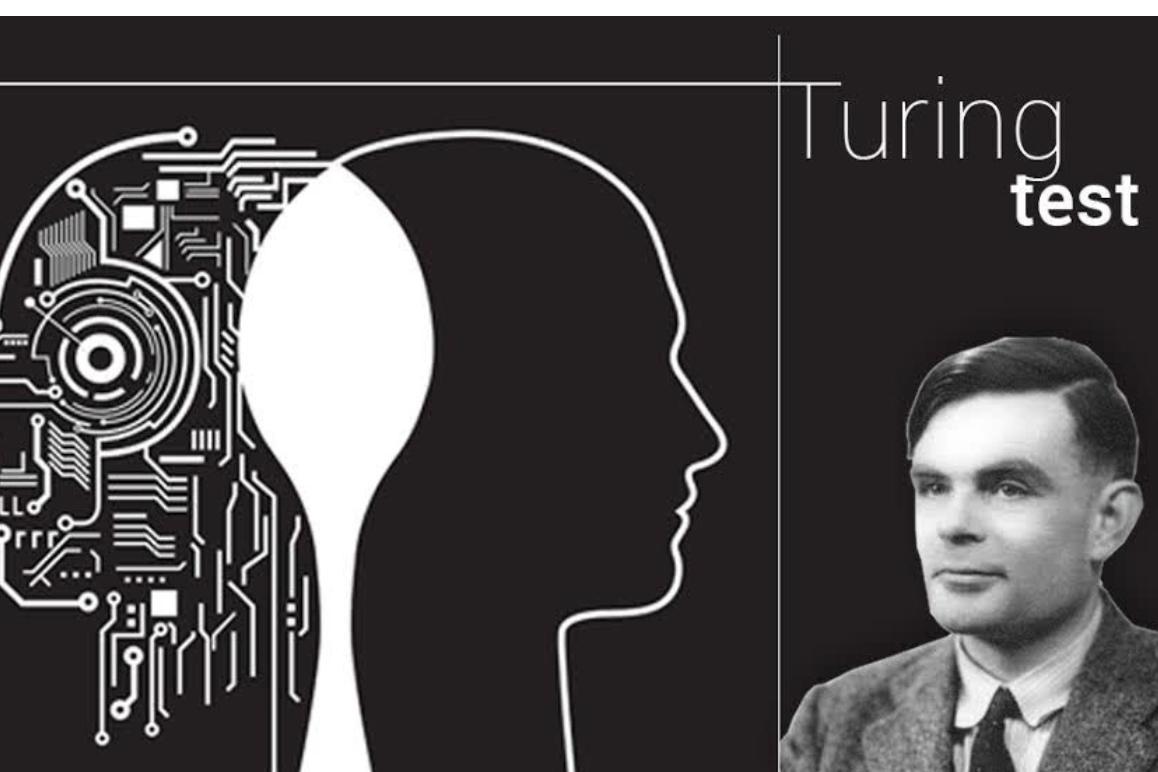

1050年,图灵测试,按照“人工智能之父”艾伦·图灵的定义:如果一台机器能够与人类展开对话(通过电传设备)而不能被辨别出其机器身份,那么称这台机器具有智能。同一年,图灵还预言会创造出具有真正智能的机器的可能性。

1956年达特茅斯会议首次提出了“人工智能”的概念,标志着人工智能学科的正式诞生。

早期应用研究集中在符号逻辑推理、搜索算法、早期游戏AI以及机器定理证明等方面。

发展阶段1960-2000

第一次黄金时代(1960 - 1970初):在这个阶段,AI研究取得了显著进展,包括专家系统、自然语言处理和早期的机器人技术等。然而,由于过于乐观的预期未能迅速转化为实用产品,加之政府资助的减少,导致了一次AI寒冬。

瓶颈与冷静期(1970- 1980):这个时期,人工智能遭遇了现实的技术瓶颈,特别是对于如何实现真正意义上的通用智能缺乏有效手段。许多项目没有达到预想目标,导致了公众和投资者对AI的信心下滑。

第二波发展浪潮(1980 - 1990末):利用新出现的机器学习技术和统计方法,AI开始复苏,尤其是在模式识别、数据挖掘等领域取得了实际应用的成功。同时,连接主义(神经网络)也开始崭露头角。

爆发阶段2000-至今

2000年初,随着互联网和大数据时代的到来,人工智能向分布式计算和数据驱动的方向发展。搜索引擎优化、推荐系统、自动化服务等应用场景逐渐成熟,人工智能开始渗透进日常生活中。

2010年后,深度学习和其他先进的机器学习技术引领了人工智能的新一轮革命。AlphaGo战胜围棋世界冠军、自动驾驶汽车上路、语音助手普及、AI医疗诊断等里程碑事件标志着AI进入了一个全新的阶段。

半导体芯片发展进程

半导体的发现与研究(1833~1947)

1833年:英国科学家迈克尔·法拉第在测试硫化银(Ag2S)特性时,发现其电阻随温度上升而降低的现象,即电阻效应,这是人类发现的半导体的第一个特征。

1839年:法国科学家埃德蒙·贝克雷尔发现半导体和电解质接触形成的结在光照下会产生电压,即光伏效应。

1873年:英国科学家威洛比·史密斯发现硒晶体材料在光照下电导增加的光电导效应。

1874年:德国物理学家费迪南德·布劳恩观察到某些硫化物的电导与所加电场方向有关,即整流效应。

1911年:半导体这个名词被首次使用。

1930年:随着材料提纯技术的改进,半导体的存在被学术界广泛认可。

电子管的发明(1904~1906)

1904年:英国物理学家约翰·安布罗斯·弗莱明发明了世界上第一个电子管——真空二极管。

1906年:美国工程师李·德·福雷斯特在弗莱明真空二极管的基础上加入栅极,发明了真空三极管,使电子管具备了放大和震荡功能,被认为是电子工业诞生的起点。

晶体管的发明(1947)

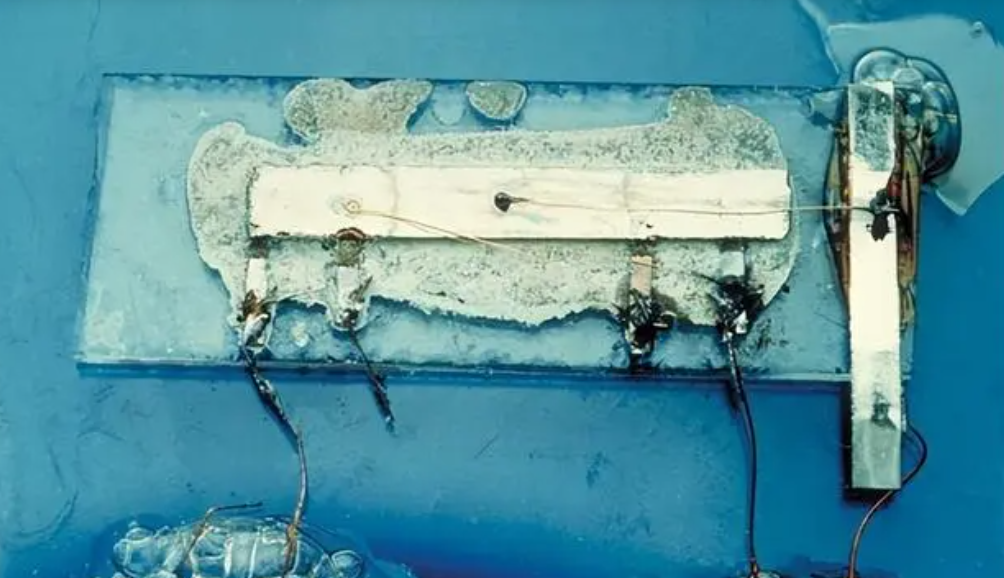

1947年:美国贝尔实验室的巴丁、布拉顿、肖克莱三人发明了点触型晶体管,即NPN锗晶体管。这一发明标志着电子工业从电子管时代进入晶体管时代。

1950年:肖克莱制成第一个双极结型晶体管——PN结型晶体管,这种晶体管比点触型晶体管应用更广泛。

集成电路的发明与发展(1958至今)

1958年:美国德州仪器的杰克·基尔比和仙童半导体的罗伯特·诺伊斯分别独立发明了集成电路。集成电路是将多个晶体管、电阻、电容等元件及布线互连,制作在一小块半导体晶片或介质基片上,从而实现了电路的集成化和小型化。

1960年代:集成电路技术迅速发展,出现了中规模集成(MSI)和大规模集成(LSI)电路。

1970年代:超大规模集成(VLSI)电路开始出现,单个芯片上集成的晶体管数量急剧增加。

1980年代至今:随着制造工艺的进步和设计技术的发展,集成电路的集成度不断提高,芯片尺寸不断缩小,功耗和成本逐渐降低。同时,各种新型半导体材料(如砷化镓、碳化硅、氮化镓等)和新型芯片架构(如量子芯片、光子芯片等)的研究也取得了显著进展。

AI芯片行业发展现状

国外芯片巨头占据大部分市场份额

国外芯片巨头,如NVIDIA、AMD、Intel、Google等,凭借多年在半导体和芯片领域的深厚积累,迅速切入AI芯片市场,并凭借其强大的技术实力和创新能力,不断推出高性能、低功耗的AI芯片产品。这些产品不仅满足了市场对AI计算能力的迫切需求,还推动了AI技术的快速发展和应用场景的拓展。得益于他们强大的品牌影响力、完善的产品线和广泛的客户群体,并且不仅关注芯片本身的设计和生产,还积极整合上下游产业链资源,打造完整的AI解决方案。通过与软件、算法、应用等领域的合作伙伴紧密合作,能够为用户提供从芯片到应用的全方位支持,进一步提升了市场竞争力。

国产芯片发展现状

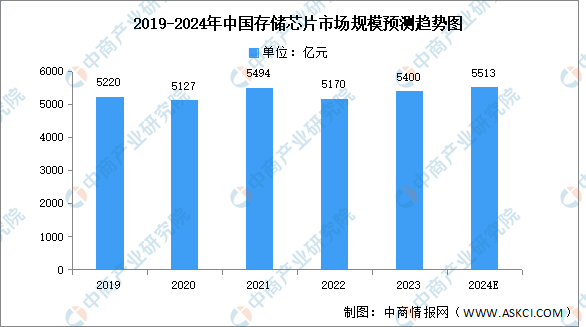

近年来,中国芯片市场规模持续增长。根据中商产业研究院发布的报告,2023年我国存储芯片市场规模约为5400亿元,预计2024年将恢复增长至5513亿元。此外,中国芯片市场整体规模也在不断扩大,从2023年的1038.8亿元预计增长到2024年的1405.9亿元。2024年第一季度,中国芯片产量达到981亿颗,比去年同期飙升40%,预计全年将达到4000亿颗。这一增长速度显示出中国芯片产业的强劲势头。

在特定领域如CMOS芯片市场,虽然国产份额相对较低(如2023年仅占16%),但仍有增长空间。随着智能手机和新能源汽车等市场的增长,CMOS芯片需求将持续增加,为国产芯片提供发展机遇。

国产芯片面临的机遇与挑战

国家政策支持

中国政府高度重视芯片产业的发展,出台了一系列相关政策措施,旨在鼓励和支持芯片行业的发展。这些政策涵盖了财税、投融资、研发、进出口、人才、知识产权等多个方面,为国产芯片的发展提供了有力保障。政府通过设立专项基金、提供贷款风险补偿等方式,为芯片企业提供资金支持。同时,还鼓励社会资本参与芯片产业的投资,形成多元化的投融资体系。

市场需求持续增长

在“新基建”与“数字经济”的双轮驱动下,国产芯片市场需求持续攀升,成为推动产业升级的重要力量。特别是智能手机、电脑等产品的普及,以及汽车智能化、工业数字化转型的加速推进,共同编织了一幅对高性能、低功耗芯片需求激增的壮丽图景。消费者对于国产芯片的信任与偏好也日益增强,从性能优化到成本效益,国产芯片正以更加贴近市场需求的产品赢得广泛好评。这股由内需驱动的增长浪潮,正加速推动中国芯片产业迈向高质量发展的新阶段,为世界芯片市场注入强劲的中国动力。

国产替代趋势显著

国外芯片技术已趋近于天花板级别,但随着国内芯片技术的不断增强,两者之间的差距也只会越来越小,国产芯片的价格将更有优势,且中美贸易摩擦的加剧和国内企业采购芯片受限等因素影响,国产芯片替代已成为必然趋势,这为国产芯片企业提供了难得的发展机遇。

根据相关资料显示,2024年第一季度,全球半导体设备销售额较去年同期下滑2%,为264.2亿美元,连续三个季度萎缩。而就在这时,中国市场表现突出,销售额暴涨113%,达到125.2亿美元,连续四个季度成为全球最大半导体设备市场,市场份额占全球的47.4%。

新一代信息技术的普及

随着新一代信息技术的浪潮席卷全球,5G与物联网的深度融合,正以前所未有的速度推动社会进步与产业升级。在这一场科技盛宴中,国产芯片无疑成为了最耀眼的明星之一。它们不再仅仅是冰冷的技术符号,而是化身为智能家居中的温暖陪伴,智慧城市中的智慧大脑,为我们的生活带来翻天覆地的变化。从默默无闻到崭露头角,再到如今的蓬勃发展,国产芯片行业正凭借着不懈的努力与持续的创新,在国际舞台上绽放出璀璨的光芒。这不仅是信息技术普及的必然结果,更是中国科技创新实力不断提升的生动体现。

技术创新与研发投入

面对高端芯片领域的激烈竞争,国产芯片在技术创新和研发投入方面仍有较大差距。高端芯片的研发需要长期积累和大量投入,这对国产芯片企业来说是一个巨大的挑战。目前国产芯片企业正以时不我待的紧迫感,加速技术创新与研发投入的步伐。通过不懈的努力和持续的创新,才能缩小与全球领先水平的差距,甚至实现超越。因此,汇聚行业精英,整合优势资源,不断加大在基础研究、关键技术攻关及产业化应用等方面的投入才是目前可行必行之路。这是一场关乎国家科技实力与产业安全的较量!

产业链完整性与供应链安全

芯片产业是一个高度复杂的产业链,包括芯片设计、制造、封装测试、设备制造、材料等环节。国产芯片在产业链的某些环节上仍存在薄弱环节,如高端设备、材料等关键部件的供应仍依赖进口。这在一定程度上影响了国产芯片的整体竞争力和供应链安全。

芯片设计:虽然国内在芯片设计领域已经取得了一定进展,但与国际先进水平相比,仍存在一定差距。特别是在高端芯片设计方面,国产芯片的设计能力和市场占有率还有待提升。

芯片制造:芯片制造是产业链中的核心环节,对技术和设备的要求极高。目前,国内在芯片制造方面仍主要依赖进口设备,这在一定程度上限制了国产芯片在制造环节的自主性和竞争力。

封装测试:封装测试是芯片生产过程中的重要环节,对芯片的性能和可靠性有着重要影响。国内在封装测试领域已经具备了一定的实力,但与国际先进水平相比,仍存在一定的差距。

设备制造与材料:芯片制造所需的设备和材料是产业链中的关键环节。然而,国内在高端设备和关键材料方面仍主要依赖进口,这在一定程度上影响了国产芯片的供应链安全。

芯片产业链国产化是指将芯片产业链的关键环节进行本土化生产,近年来,为了提高半导体产业的自主可控水平,我国政府出台了一系列政策,鼓励半导体产业的发展和创新。同时,在半导体设备、零部件等环节也出现了不少优秀企业,这些企业的崛起将有助于提高我国半导体产业的自主可控水平。国产化意味着中国半导体产业将拥有更大的市场与发展空间,也将有助于提升中国半导体产业的技术水平与竞争力。

芯片供应链安全是半导体产业发展的重要保障,任何环节的断裂都可能导致整个产业链的停滞,进而影响相关产业的发展。通过加强供应链安全,降低外部因素带来的风险,确保产业的自主可控,技术依赖、地缘政治因素、供应链集中度高等方面都是供应链安全的挑战。

市场竞争与国际贸易环境

在全球芯片市场的激烈竞争中,国产芯片企业确实面临着来自国际巨头的强大竞争压力,同时国际贸易环境的变化也为其带来了诸多不确定性。全球芯片市场由少数几家国际巨头主导,如英特尔、高通、三星等,这些企业在技术、品牌、市场份额等方面具有显著优势。国产芯片企业在技术积累、品牌影响力、市场份额等方面相对较弱,因此在竞争中处于不利地位。国际巨头在芯片设计等各个环节都拥有深厚的技术积累,而国产芯片企业在这些方面还存在较大差距。尤其是在高端芯片领域,如CPU、GPU等,国产芯片与国际先进水平相比仍有较大差距,这限制了其在高端市场的竞争力。

近年来,一些国家对中国实施了技术封锁和贸易限制措施,限制了中国芯片产业获取先进技术和设备的渠道。这导致国产芯片企业在研发和生产过程中面临诸多困难,增加了成本和时间上的压力。中美贸易战等国际贸易争端对全球芯片市场产生了深远影响。贸易战不仅导致关税增加、贸易壁垒提高,还影响了芯片产业的供应链稳定性和市场信心。对于依赖进口关键部件和技术的国产芯片企业来说,这种不确定性进一步加剧了其经营风险。在国际贸易中,知识产权保护是一个重要议题。一些国家利用知识产权制度对国产芯片企业进行打压和限制,这限制了其技术创新和市场拓展的能力。

人才短缺与培养

芯片行业作为高科技领域的核心组成部分,对高素质的专业人才需求极高。然而,目前国产芯片行业确实面临人才储备不足以满足行业快速发展需求的挑战。

据不同来源的数据,我国芯片行业的人才缺口在30万至60万之间,且这一缺口随着行业规模的扩大而持续增长。尤其是在芯片设计、制造等关键领域,具有丰富经验和深厚技术功底的高端人才极度匮乏。不仅存在总量上的不足,还存在结构性失衡问题,如某些细分领域人才过剩,而其他领域则人才紧缺。中国芯片行业起步较晚,前期主要依赖进口,导致本土人才储备不足。高校在芯片相关专业的设置和人才培养上相对滞后,无法满足行业快速发展的需求。芯片行业对人才的要求高,培养周期长,导致短期内难以迅速补充大量人才。

在探讨人工智能芯片及其行业发展状况的过程中,我们不难发现,这一领域正以前所未有的速度向前跃进,引领着科技创新的新潮流。AI芯片作为人工智能技术的核心驱动力,不仅深刻改变了数据处理与分析的方式,更为多个领域带来革命性的变革。随着国内企业在技术创新、产品研发和市场拓展上的不断突破,国产替代已从最初的被动应对转变为如今的主动布局,展现出强大的生命力和广阔的发展前景。

参考资料:

[1]https://baijiahao.baidu.com/s?id=1806151719825258869

[2]https://www.sohu.com/a/787483996_121622664

[3]https://www.sohu.com/a/708011802_121759167

[4]https://www.chinairn.com/hyzx/20240321/164510174.shtml

[5]https://baijiahao.baidu.com/s?id=1804659694852556565

[6]https://mp.weixin.qq.com/s/KxGcom1t5CVbSjfyglnVLg

[7]https://www.zhihu.com/tardis/bd/art/652147603?source_id=1001

[8]https://zhuanlan.zhihu.com/p/482853234